界面新闻记者 |

界面新闻编辑 | 王姝

建设银行3月末披露的2024年年报显示,2024年该行利润总额下降1.3%,但净利润微增1.2%,类似的还有工商银行、中国银行。

利润总额缴纳企业所得税之后为净利润,这些银行净利润微增主要归因于持有政府债带来的免税效应:政府债持仓增加后,所得税费用反而下降了。

这是政府债影响银行报表的一个缩影。在资产负债表中,商业银行持有政府债的规模快速增长,2024年末工商银行持仓规模已超过10万亿,7家上市银行持仓政府债券占总资产的比重已超20%。

在利润表中,除免税效应外,商业银行持有的政府债还会影响投资收益及公允价值变动损益——2024年商业银行持有政府债带来的估值提升及处置收益大大缓解了银行盈利水平下降的压力。

据界面新闻记者统计,在截至4月9日已公布年报的23家上市银行中,16家利息净收入、手续费及佣金净收入负增长,但通过债券投资收益、免税效应等,13家实现净利润正增长。

政府债占比“水涨船高”

商业银行业务以存贷款为主,因而形成了一张资产端以贷款为主、负债端以存款为主的资产负债表,但近年来商业银行资产端金融投资的占比越来越高。

界面新闻记者根据Wind数据统计显示,目前23家A股上市银行金融投资余额合计约80万亿,约占总资产的三成,相比2014年几乎翻了一倍。

金融投资包括债券、非标资产、投资基金、贵金属、股权等,多数银行占比较多的是债券。近10年来,促使银行金融投资占比上升的一个项目是政府债券,其占商业银行金融投资及总资产的比重越来越高。

据界面新闻记者统计,2024年大部分上市银行政府债券余额占总资产比重已超过10%,其中7家上市银行超过20%。分银行类别来看,国有大行及农商行这一占比较高,但其逻辑又有不同。

某股份行机构业务部人士称:“国有大行资金成本低,因此可以持有更大比例的政府债,同时大行承担了更多地方债承销任务,有时为完成承销任务会主动认购地方债,成为了地方债的重要认购力量。”

建设银行副行长纪志宏在该行业绩会上表示,建行一直是政府债券的主力承销商和投资者,积极承购国债和地方债是配合积极的财政政策实施、助力经济回升的重要方式。国债和地方债一直是建行的重点投资品种,2024年建行国债承销量首次突破万亿元大关,地方债认购规模也处于市场领先地位。

财报数据显示,截至2024年末建设银行持有的政府债规模已超8万亿,农业银行、工商银行则分别超过9万亿、10万亿大关。

从农商行角度观察,2019年以来大型银行加大普惠金融贷款投放力度,农商行信贷市场份额被压缩,同时存款规模依然维持较快增长,农商行不得不加大政府债券投资力度。

以常熟银行为例,2022年前常熟银行贷款增速高于存款增速,但2022年后逆转,政府债券占总资产比重从此前的10%左右增至2024年的15%。这一占比还可能低估,因为常熟银行在债券市场上以债券交易能力强著称,其可能在债券牛市中卖出持仓,导致余额下降。

中诚信评级的一份报告称,2023年以来由于存款增长较快推动富余资金增加,常熟银行投资资产规模有所增长。从投资结构来看,该行加大利率债(主要是政府债)、金融机构债券和同业存单的配置力度。

免税效应提升净利增速

政府债占比增加还有一个重大的宏观背景,即过去10年积极财政政策的实施:2015年-2018年超12万亿元的地方债置换,商业银行对融资平台的贷款转化为其持有的地方政府债券;2020年以来,积极的财政政策更加积极,政府债发行规模持续创出新高,商业银行买走了大部分地方债。

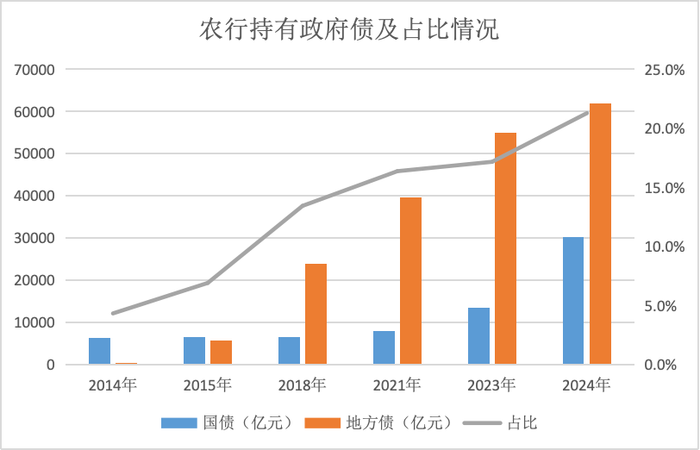

以农业银行为例,2014年末其政府债持仓不到0.7万亿,几乎没有持有地方债。但随着地方债置换进行,地方债持仓快速增加,国债持仓则在2020年后快速增长,至2024年末农行政府债持仓超9万亿,占总资产的比重达21.3%,相比2014年末增长了17个百分点。

数据来源:界面新闻记者根据农行年报整理

随着有效信贷需求不足及贷款收益率下行,政府债的性价比更加凸显,商业银行配置政府债的热情也更高。据国盛固收测算,去年四季度按揭贷款平均利率3.09%,考虑资本占用、所得税及不良后综合收益为1.9%,当30年期国债收益率高于1.9%,配置国债更具性价比。

在需求不足的背景下,政府部门仍是未来加杠杆的主力,政府债的发行规模仍将大幅增加。作为政府债主要的买家,商业银行持有的政府债规模还将继续增加,政府债占商业银行总资产的比重也将继续上升。

根据预算报告,今年新增政府债务总规模约14万亿元,比上年增加2.9万亿元,创历史新高。纪志宏表示,今年建行将进一步增加债券投资规模,全力支持超长期特别国债、地方政府专项债等各类政府债券的发行,助力“两重”“两新”政策的实施。

政府债的快速增加也对商业银行的利润表产生影响。按照企业会计准则的相关规定,商业银行应按照企业利润总额的25%缴纳企业所得税,剩余才是企业的净利润。而政府债可免缴企业所得税,受益于此上市银行净利润增速普遍高于利润总额增速。

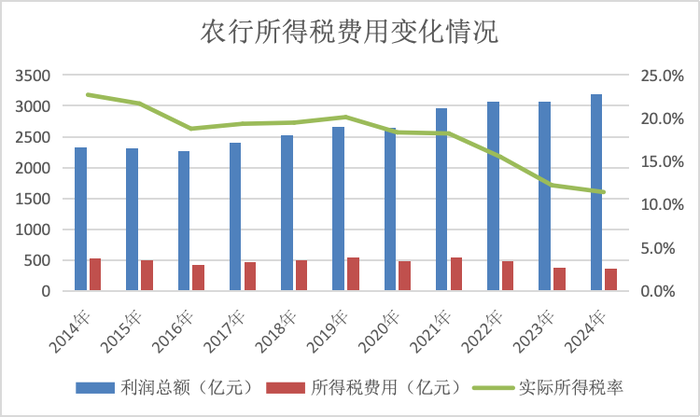

以农业银行为例,2014年-2024年间农业银行利润总额整体呈现稳步增长的态势,但在政府债扩张带来的免税效应下,其所得税费用不升反降。2024年农行所得税费用365亿元,实际所得税率仅11.4%,实际税率相比2014年下降一半。

数据来源:Wind

农业银行在年报中解释称,2024年该行所得税费用较上年下降2.8%,实际税率低于法定税率,主要是由于该行因持有中国国债、地方政府债等获得的利息收入按税法规定为免税收入。

在营收、利润总额高增长的背景下,政府债的免税效应并不显著,但在二者增长放缓的背景下,政府债的免税效应可起到“扭转乾坤”的作用。

据界面新闻记者统计,2024年10家上市银行净利润增速高于利润总额增速,占比达到43%。其中,中行、工行、建行三大行利润总额增速为负,但在所得税影响下净利润均实现微弱正增长。

再如瑞丰银行2024年利润总额增长5.8%,但受益于政府债的免税作用,其净利润增长11.2%。财报数据显示,2024年瑞丰银行持有的政府债规模骤增至556亿元,所得税费用由正转负为-0.5亿元。

债券投资收益对冲利息净收入下降

如果说持有政府债带来的所得税减免规模较小,那么持有政府债带来的估值提升及处置收益则大大缓解了银行盈利水平下降的压力。

商业银行持有的政府债券反映在资产负债表中的“金融投资”科目,根据目的不同分别计入交易性金融资产、债权投资、其他债权投资科目,处置债券的收益计入利润表投资收益科目,债券市价的变化则计入允许价值变动损益。

需要注意的是,投资收益、允许价值变动损益还包含了其他债券投资甚至股权投资的收益,但考虑到商业银行持有债券主要是政府债,因此投资收益、允许价值变动损益的变化主要受政府债影响。

界面新闻记者统计显示,合计来看,在利息净收入、手续费及佣金净收入双双负增长的背景下,依靠投资收益、允许价值变动损益合计28%的高增长,23家上市银行净利润实现1.9%的正增长,呈现出营收增速高于净利润增速的态势。

比如建设银行2024年利息净收入、手续费及佣金净收入分别下降4.4%、9.4%,但投资收益、公允价值变动损益合计增101%,最终净利润微增。

再如常熟银行通过债券投资收益实现利润更高增长,2024年该行净利润增长16%,其中投资收益同比增长56%,常熟银行表示,投资收益的大幅增长主要系该行基于当前市场环境下,加强宏观研判和市场分析,主动进行止盈操作。

中金公司研究部副总经理、银行分析师林英奇表示,投资收益高增主要源于债市表现较好,部分银行通过兑现债券浮盈贡献收入增长,带动上市银行非息收入增长、业绩回升。

在债券市场,债券收益率与债券价格成反比:债券收益率越高,债券价格越低,债市走熊,反之则走牛。2024年则是后者,Wind数据显示,2014年10年期、30年期国债收益率分别下降了88BP、92BP至1.7%、19%,债券收益率下行意味着债券价格上涨。

这也是降息背景下商业银行通过债券投资收益实现利润增长的一个缩影。近年降息后,商业银行的利息净收入下降,但利率水平下降带来的债券资产估值提升一定程度上缓解了银行盈利水平下降的压力。理论上,商业银行持有的债券资产占比越大,估值提升及收益处置的规模就越高,但收益也受买卖时机、债券久期等因素影响。

虽然债券投资交易能增厚收益,但这建立在债券牛市的基础上,一旦反转也可能面临利率风险,比如今年一季度国债收益率出现反弹,上市银行今年债券投资收益可能很难超过去年。此外,如果利率持续低位,净息差收窄压力持续,金融资产再投资收益下降,银行整体利润增长仍将承压。

还没有评论,来说两句吧...